სარეკორდოდ გაზრდილი ტვირთბრუნვის ხარჯზე თურქეთი შავი ზღვის აუზის ძირითად საზღვაო ჰაბად ჩამოყალიბდა.

2025 წელს თურქეთის ნავსადგურებმა ჯამურად 553.3 მილიონი ტონა გადაამუშავეს, რაც წინა წელთან შედარებით 4% – ით მეტია. შედეგად, 2025 წლის ტვირთბრუნვა რეკორდული აღმოჩნდა თურქეთის ისტორიაში.

ნავსადგურებში ტვირთბრუნვის საერთო მოცულობის 75% – 414.4 მლნ ტონა, ქვეყანაში ექსპორტირებული და იმპორტირებული საერთაშორისო საზღვაო ტვირთები შეადგენდა. სატრანზიტო ტვირთი – საერთო მოცულობის 12% ანუ 69.2 მლნ ტონა იყო. დანარჩენი ტვირთები – 13%, ანუ 69.7 მლნ ტონა, კაბოტაჟულ – ადგილობრივ ნავსადგურებს შორის გადაზიდვას წარმოადგენდა.

საერთაშორისო ტვირთბრუნვის 414.4 მლნ ტონაში, 67% თურქეთის ნავსადგურებში შემოსული, ხოლო 33%, ანუ 142.8 მლნ ტონა კი ნავსადგურებიდან გასული ტვირთებია.

თურქეთის ნავსადგურების ტვირთბრუნვის სტრუქტურა ნათლად მოწმობს, რომ თურქეთი გამოკვეთილად საზღვაო ჰაბს წარმოადგენს, რომლის ნავსადგურებში საერთო ტვირთბრუნვის 87% ი, ტვირთების მიღება-გაგზავნის, დახარისხებისა და სატრანზიტო რეჟიმში გატარებაზეა ორიენტირებული.

განსხვავებით საქართველოსგან, სადაც ნავსადგურებში ტვირთბრუნვა ძირითადად გატარებული სატრანზიტო ტვირთებით ფორმირდება, ასეთ პირობებში კი საქართველო ძნელად თუ ჩაითვლება ჰაბის ამბიციის მქონე სახელმწიფოდ.

2025 წელს თურქეთის ნავსადგურებში თხევადი ტვირთების გატარება – ტვირთბრუნვის ძირითად სეგმენტად რჩებოდა, რომელმაც საერთო ტვირთბრუნვის 31% – 169.7 მლნ ტონა შეადგინა. შემდეგ მოდიოდა, ნაყარი ტვირთები – 29% – 160.9 მლნ ტონა, მესამე ადგილზეა საკონტეინერო ტვირთბრუნვა – 26% – 144 მლნ ტონა. გამომდინარე იქიდან, რომ ინტენსიურად მიმდინარეობს კონტეინერიზაციის პროცესი, გენერალურ ტვირთებს მოკრძალებული 12% – 65.8 მლნ ტონა უკავია და ბოლოს, ყველაზე დაბალი სეგმენტი საბორნე Ro-Ro გადაზიდვებია – 2% – 12.4 მლნ ტონა.

თურქეთის ნავსადგურებში თხევადი ტვირთების გატარების მაღალი მაჩვენებელი მისი სანავთობე ინფრასტრუქტურის მაღალ დატვირთულობაზე მიუთითებს.

შედარებისთვის, ბათუმის ნავსადგურის სანავთობე სიმძლავრეები მიზერული დატვირთვითაა ათვისებული. კერძოდ, 2025 წლის მონაცემებით ბათუმის ნავსადგურში ნავთობის დამუშავების საპროექტო 15 მლნ ტონის სიმძლავრე მხოლოდ 1.9 მლნ ტონით იყო დატვირთული, რაც მისი ინფრასტრუქტურის მიზერულ – 13%-იან დატვირთულობაზე და დაბალ ათვისებაზე მიუთითებს.

რაც შეეხება თურქეთის ნავსადგურებში ტვირთების მოძრაობის გეოგრაფიას, 2025 წლის მონაცემებით, ნავსადგურებიდან გამავალი ტვირთების ყველაზე დიდი მოცულობა იტალიაში – 17.3 მლნ ტონა დაფიქსირდა, შემდეგ მოდის აშშ – 13.5 მლნ ტონა და ეგვიპტე – 10.8 მლნ ტონა.

შემომავალი ნაკადების თვალსაზრისით, რუსეთი ტვირთების ყველაზე დიდი მომწოდებელია – 101.6 მლნ ტონა, შემდეგ მოდის აშშ – 21.7 მლნ ტონა და ეგვიპტე – 14.4 მლნ ტონა.

გასაკვირი არ არის, რომ თურქეთსა და რუსეთს შორის საქონელბრუნვის ასეთი მაღალი მაჩვენებელი რუსეთის მხრიდან საქართველოს გავლით სტაბილური სახმელეთო დერეფნების შენარჩუნებითაა ნაკარნახევი.

მაგალითისთვის, რუსეთის მიერ ბოლო დროს გაკეთებული განცხადება ზემო ლარსიდან სომხეთის ტვირთნაკადების ჩახსნისა და აზერბაიჯანის სარკინიგზო მიმართულებით გადართვის შესახებ, სწორედ ზემო ლარზე ტვირთების დაწოლით იყო ნაკარნახევი, რაც ირიბად თურქეთის ტვირთებისთვის შეუფერხებელი დერეფნის გახსნას და არა საქართველოსთან სავაჭრო კავშირების გაღრმავებას ითვალისწინებს.

თურქეთის საზღვაო ინფრასტრუქტურას რომ დავუბრუნდეთ, ტვირთბრუნვის 2025 წლის მონაცემებით ლიდერობს ალიაგას ნავსადგური – 89.5 მლნ ტონა, შემდეგ მოდის ქოჯაელი – 83.9 მლნ ტონა და ისკენდერუნი – 70.9 მლნ ტონა.

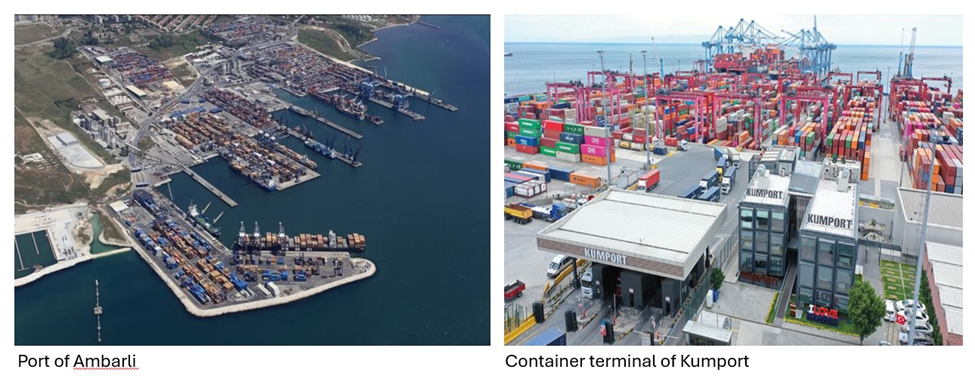

2025 წელს თურქეთის ნავსადგურებში გადამუშავებული კონტეინერების მოცულობამ 14 მლნ TEU-ს მიაღწია. ლიდერობს ამბარლის ნავსადგური – 3.4 მლნ TEU, შემდეგ მოდის ქოჯაელის ნავსადგური – 2.5 მლნ TEU და თექირდაგის ნავსადგური – 2.2 მლნ TEU.

ამბარლი თურქეთის ყველაზე დიდი საკონტეინერო ნავსადგურია, სტამბოლიდან 30 კმ-ში მდებარეობს და გლობალური ტვირთების მიწოდებაში მნიშვნელოვან როლს ასრულებს.

ამბარლის ნავსადგურს მარმარილოსა და შავ ზღვებზე გასასვლელი გააჩნია, რაც იმას ნიშნავს, რომ მას შეუძლია აქტიურად მოემსახუროს კონტინენტის ევროპულ ნაწილს.

ამბარლის საკონტეინერო ნავსადგურში რამდენიმე დამოუკიდებელი ტერმინალი ფუნქციონირებს, მათ შორის გამოსაყოფია კუმპორტის საკონტეინერო ტერმინალი, რომელიც სრულად ჩინეთის საკუთრებას წარმოადგენს.

რამდენიმე ძლიერი ფაქტორის ერთობლიობამ თურქეთის, როგორც სატრანზიტო ჰაბის, ჩამოყალიბება განაპირობა.

გეოგრაფიული მდებარეობით განპირობებული ბოსფორისა და დარდანელის სრუტეების კონტროლის გარდა, თურქეთი ძლიერ და კონკურენტუნარიან, მძლავრ ნავსადგურებს ფლობს. მათ შორის, სტამბოლის სიახლოვეს რამდენიმე მძლავრი ნავსადგურია თავმოყრილი, ამბარლისა და კუმპორტის ტერმინალების სახით, რომლებიც ძირითად ტრანსშიფმენტის ჰაბებად – ანუ ტვირთების სხვადასხვა მიმართულებით გამანაწილებელ ნავსადგურებად ფუნქციონირებენ.

თურქეთს გააჩნია ძლიერი ეკონომიკა, იგი თავად წარმოადგენს მძლავრ იმპორტიორ და ექსპორტიორ სახელმწიფოს. იგი საქართველოსგან განსხვავებით მხოლოდ ტრანზიტზე არ არის დამოკიდებული. გარდა ამისა, ქვეყანას გააჩნია სტაბილური კაბოტაჟული – საკუთარი ტვირთნაკადი.

ბოლო 20 წელიწადში თურქეთმა საკუთარი ნავსადგურების სიმძლავრეების გასაზრდელად მნიშვნელოვანი ინვესტიციები ჩადო – პირველ რიგში, ნავსადგურებთან მისასვლელი სარკინიგზო და საავტომობილო კავშირების შესაქმნელად, ასევე ნავსადგურებთან მძლავრი ლოგისტიკური ცენტრების ჩამოსაყალიბებლად.

შედარებისათვის, 2024 – 2025 წლებში სატრანსპორტო დერეფნის პოტენციალის გაზრდის მიმართულებით საქართველოში ტრანსპორტის სფეროში უცხოური პირდაპირი ინვესტიციების კუთხით ორი ფინანსურად ტევადი ინფრასტრუქტურული პროექტია განხორციელებული – ყაზახური ინვესტიციით PTC Holding-ის მიერ ფოთში საკონტეინერო ტერმინალის მშენებლობა და თბილისში არაბთა გაერთიანებული საამიროების AD Ports Group-ის მიერ მშრალი პორტის (dry port) პროექტის განხორციელება.

რაც სატრანზიტო ამბიციის მქონე ქვეყნისათვის მიზერულ ინვესტიციას წარმოადგენს.

ამ გადმოსახედიდან, საქართველოს არ გააჩნია მძლავრი ეკონომიკა და, შესაბამისად, საკუთარი ტვირთნაკადი. ფაქტობრივად ამოწურულია ფოთისა და ბათუმის ნავსადგურების სიმძლავრეები, ვერ იღებს დიდ საკონტეინერო გემებს, რადგან დაპაუზებულია ანაკლიის ნავსადგურის პროექტი. ქვეყანას არ გააჩნია სტაბილური და პროგნოზირებადი ტვირთნაკადი – ძირითადად დამოკიდებულია სატრანზიტო ნაკადზე და რეგიონში მიმდინარე გეოპოლიტიკური რყევების შედეგად მიღებულ სატრანსპორტო დივიდენდებზე.

ქვეყანაში ანაკლიის სახით ღრმაწყლოვანი ნავსადგურის არსებობა ეტაპობრივად მოხსნიდა ყველა ზემოჩამოთვლილ პრობლემას. ისეთ პირობებში, როდესაც შავი ზღვის აღმოსავლეთ სივრცეში ურთიერთსაომარ მდგომარეობაში იმყოფებიან, ჰიპოთეტურად ანაკლიის კონკურენტი რუსეთისა და უკრაინის ღრმაწყლოვანი ნავსადგურები, ანაკლიის ნავსადგურის „ტორპედირება“და ქვეყნის უფუნქციო მდგომარეობაში დატოვება გრძელვადიან პერიოდში ფინანსური ეფექტის მიუღებლობის თვალსაზრისით გამოუსწორებელ შეცდომას წარმოადგენს.